通常、売買や相続を原因として不動産の所有権移転登記を申請する場合には、不動産評価額に応じて登録免許税という税金がかかります。

しかし、令和4年度の税制改正により、以下の条件を満たす所有権移転登記については登録免許税が免税されることになりました。

- 対象不動産が土地であること

- 対象不動産の不動産評価額が100万円以下であること

- 相続または相続人に対する遺贈を原因とする登記であること

- 登記申請書に、免税の根拠となる法令の条項を記載すること

尚、現時点で上記免税措置を受けることが出来るのは、平成30年11月15日から令和7年3月31日までに登記申請が受け付けられたものとされています。

要件について見てみると、まず建物については対象外となることが分かります。

次に不動産の評価額の要件ですが、これは令和4年の税制改正前までは10万円以下とされていましたので、大きく拡充されました。

農地や山林については、ほぼ免税されるのではないでしょうか。

不動産の評価額は、役所より郵送されてくる固定資産税の納税通知書を見れば確認することができます。

所有権移転の原因については、相続だけでなく相続人への遺贈も対象とされています。

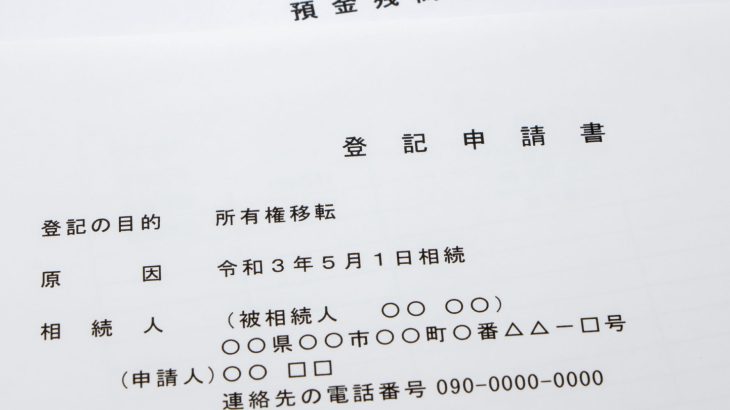

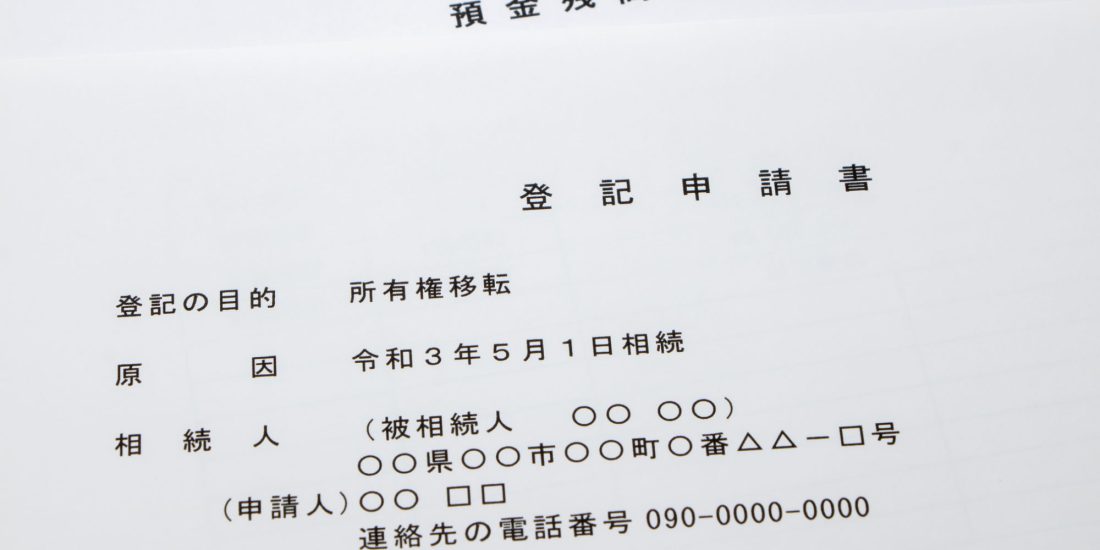

最後に申請書に免税の根拠法令を記載しなければなりませんが、これは申請書の登録免許税記載欄に、「租税特別措置法第84条の2の3第2項により非課税」と記載すれば大丈夫です。

また、あまり多くはないかもしれませんが、土地の表題部所有者から相続により相続人が所有権保存登記を受ける場合にも、同様の免税措置を受けることができます。

令和6年4月1日の相続登記義務化を控え、相続登記を推進するための様々な法整備がされてきています。

相続登記に関する疑問点、ご質問等は、丸目司法書士事務所までご相談ください。